光通訊封裝大轉場(三):TSMC vs ASE vs Intel,光通訊先進封裝平台的三國演義

- 6月4日

- 讀畢需時 6 分鐘

CPO 真正進入量產之後,下一個問題是:誰負責把 PIC 與 EIC 堆在一起?這個動作不再是 OSAT 的傳統業務範圍——它需要 hybrid bonding 或 fan-out 微凸塊、需要 TSV interposer、需要光學 alignment 與電氣 routing 同時搞定,而且要在量產規模下保證良率。

目前檯面上有三套平台正面競爭:TSMC 的 COUPE(CoWoS 加 SoIC 衍生)、ASE 的 FOCoS(VIPack CPO 框架下)、Intel 的 OCI(EMIB / Foveros 家族延伸)。三家來自不同位置——一家是純 foundry、一家是純 OSAT、一家是 IDM——但都瞄準同一個市場:成為 CPO 時代的標準平台供應商。

這篇要拆三家的技術選擇、定位差異與 2026 年的成熟度。看完之後你會發現,這場競爭不是「誰技術最好」,而是「誰先把標準鎖死」。

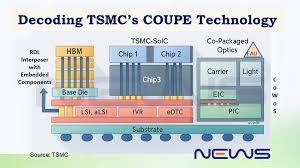

1. TSMC COUPE:foundry-led 的整合終局

COUPE(Compact Universal Photonic Engine)是 TSMC 在 2021 年首次公開的 optical engine 概念,2025 年正式宣告 production-ready,並指 SoIC(System-on-Integrated-Chips)已達 production maturity。它的核心定位很明確:把 optical engine 變成 CoWoS 的標準元件之一,讓 hyperscaler 設計 ASIC 的時候就可以選 optical I/O,像選 HBM 一樣自然。

技術選擇上 COUPE 走的是最激進的路:

EIC 與 PIC 用 hybrid bonding 直接 Cu-Cu 連接,無微凸塊,interconnect pitch <10μm(路線圖目標 3–9μm)

3D 堆疊,PIC-on-EIC 或 EIC-on-PIC 都支援

光學 coupling 同時支援 grating coupler(GC)與 edge coupler(EC),GC 對 wafer-level test 更友善、EC 效率更高

整合在 CoWoS 框架內,可以與 GPU、HBM、switch ASIC 在同一塊 silicon interposer 上共構

選 hybrid bonding 的代價:對 wafer 平整度、潔淨度、對位精度要求極致,CMP 必須做到原子級平坦,任何顆粒污染都會讓 bond 失敗。這也是為什麼這個技術只在 TSMC、Samsung、Intel 這種少數玩家手上——production line tooling 與製程 know-how 不是 OSAT 能複製的。

COUPE 不是想跟 OSAT 競爭,是想把 OSAT 在 CPO 時代邊緣化。

優勢:頻寬密度天花板最高、與 leading-edge ASIC co-optimization 最深、能跟 hyperscaler 直接綁定 roadmap。Nvidia 的 Quantum-X800 與 Spectrum-X Photonics 都走這條路。

劣勢:成本高、產能受限於先進製程 fab,hybrid bonding 與 advanced interposer 的 cycle time 與 capex 都是 OSAT 的數倍。CoWoS 本身已經是緊張產能,再加 COUPE 不會更輕鬆。

2. ASE FOCoS:OSAT 的量產解法

FOCoS(Fan-Out Chip on Substrate)是 ASE 把 fan-out wafer-level packaging 從消費性 SoC 延伸到 advanced packaging 與 CPO 的版本,正式名稱是 VIPack 平台。ASE 在 2023 年就進入 Broadcom 的 SiPh 後段封裝供應鏈,2025 年宣告 CPO 進入小量生產。

技術選擇與 COUPE 不同:

PIC 與 EIC 用 fan-out 加 microbump / Cu pillar 連接,interconnect pitch 20–40μm

2D 或 2.5D 為主,PIC 與 EIC side-by-side 而非堆疊(除非客戶要求 3D)

RDL(redistribution layer)路由訊號,整體電氣損耗中等

不需要 leading-edge fab 製程,靠 OSAT 既有 fan-out 產線就能擴產

選 fan-out 的代價:interconnect pitch 較大、parasitic 較高、SerDes 每 bit 功耗約 0.5–1.0 pJ(hybrid bonding 是 0.15–0.35 pJ)。對追求極致密度的應用不是首選,但對中高量量產很友善。

最大優勢:量產可擴展性與多家 OSAT 可承接。 FOCoS 的 process 在 ASE 之外,SPIL、Amkor、Foxconn ShunSin 都能複製,這對 hyperscaler 來說是好事——避免單一供應商鎖定風險。Broadcom 的 Tomahawk CPO 就用這條路:8 個 optical engine 用 fan-out wafer-level packaging 加 dual-side attach,避開複雜的 TSV。

最大劣勢:未來如果 CPO 規格走向極致密度(例如 PIC-on-EIC 3D 堆疊變主流),FOCoS 的優勢會被壓縮。ASE 自己也清楚,VIPack 框架內已經納入 silicon bridge 等 2.5D 強化方案,向 TSMC 平台貼近。

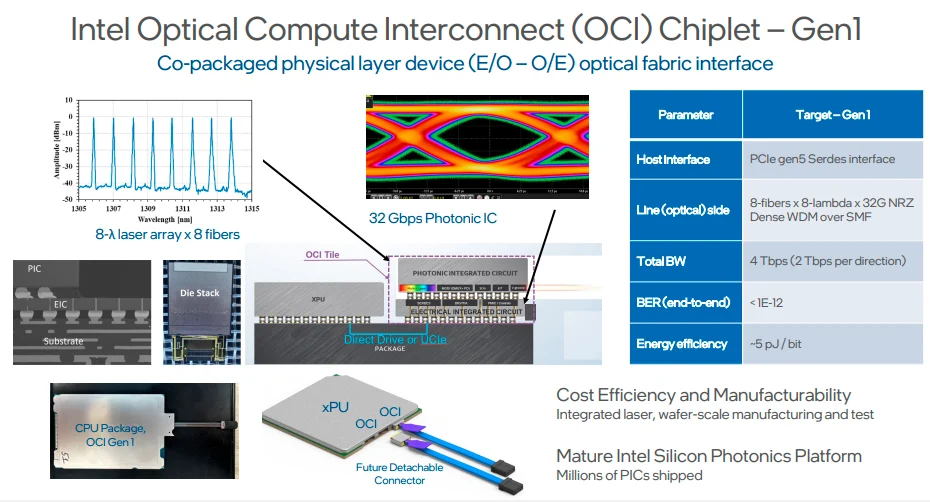

3. Intel OCI:IDM 的 chiplet 故事

Intel 走的路線跟 TSMC 與 ASE 都不同。Optical Compute Interconnect(OCI)的核心想法是:把 optical I/O 做成一顆 chiplet,可以 co-package 在 CPU、GPU 或 switch 旁邊,類似 UCIe 但走光介面。

2025 年 Intel 展示 4 Tbps 的 OCI chiplet co-package 在 CPU 上,這是業界第一次有 IDM 把 optical I/O 跟 logic 真正同包出來。它的技術組合是:

EMIB(embedded multi-die interconnect bridge)做 chiplet 之間的高密度連接

Foveros 家族支援 3D 堆疊(目前 OCI 平台主要走 planar chiplet 整合,但 3D 路線已就位)

光學 coupling 強調 detachable connector,與 edge-style coupling 對齊,重點放在 serviceability

整合自家 SiPh 與 InP 雷射 heterogeneous integration know-how——Intel 是業界少數能把 InP 雷射 wafer-level 整合在 SiPh 上的玩家

選 chiplet 路線的優勢:生態系說服力強。OCI 用的是 UCIe 對應的 chiplet 框架,理論上任何採用 UCIe 標準的 ASIC 設計者都能整合 OCI,不需要綁 TSMC 或 ASE 的 packaging line。對 fabless 設計公司是個友善選項。

劣勢:生態系成熟度仍待驗證。Intel 退出自家 OT 之後,把資源集中在 SiPh + InP heterogeneous integration,但 chiplet 整合的標準化進度、其他 ASIC 廠商願不願意採用 Intel-style 介面,這些都是 open question。2026 年仍是 pilot 與 limited deployment 階段,比 TSMC 與 ASE 落後一個身位。

4. 三家平台對照表

把三家的關鍵差異一次攤開:

維度 | TSMC COUPE | ASE FOCoS(VIPack) | Intel OCI |

主導角色 | Foundry-led | OSAT-led | IDM-led |

EIC / PIC 連接 | Cu-Cu hybrid bonding | Microbump + RDL | EMIB / Foveros |

連接 pitch | <10μm(路線圖 3–9μm) | 20–40μm | EMIB 級 |

整合維度 | 3D 為主,2.5D 共構 | 2.5D 為主,3D 視客戶 | Chiplet planar 為主,3D 就位 |

SerDes 功耗 | ~0.15–0.35 pJ/bit | ~0.5–1.0 pJ/bit | 取決於配置 |

光學 coupling | 同時支援 grating + edge | 視客戶設計 | 強調 detachable / edge |

成本 | 高 | 中 | 中高 |

量產可擴展性 | 受 fab 產能限制 | OSAT 多家可複製,最佳 | 取決於 ecosystem 採用率 |

2026 成熟度 | 早期量產 + pilot 階段 | 小量量產 + 早期擴產 | Pilot 與有限部署 |

已知主要客戶 | Nvidia | Broadcom | (ecosystem 採用中) |

5. 為什麼這場戰爭真正的贏家可能在台灣

把這三家放在地理視角看,會發現一個被低估的事實:整個 CPO 先進封裝產業,核心產能集中在台灣。

TSMC 在新竹做 COUPE 與 CoWoS

ASE 與 SPIL 在高雄做 FOCoS / VIPack

Foxconn 旗下 ShunSin 做 CPO 系統整合

MediaTek 加入 SEMI Silicon Photonics Industry Alliance,可能成為下一波 ASIC 設計參與者

Quanta、Browave、TFC Communication 提供 fiber array、connector、submodule

Greater China 圈裡的中國 OSAT 雖然有規模,但 SiPh advanced packaging 距離還遠

Intel OCI 想用 chiplet 標準繞開台灣集中度,但 SiPh wafer 製程仍然要回到 GlobalFoundries 或自家 fab——而 GlobalFoundries 的 Fotonix 平台主要客戶是 Lightmatter、Celestial AI 這類 fabless。

這個結構讓「TSMC vs ASE」的對立其實是個假命題——兩家本來就是同一個生態系。對 hyperscaler 來說,理想供應鏈是 TSMC 做 SiPh wafer + ASE 接後段 packaging,這條路在 Nvidia + Broadcom 已經初步成形。Intel 反而是台灣供應鏈外的少數選項,戰略價值在於提供「不全押台灣」的備援。

6. 標準之爭:誰先鎖死介面,誰拿下未來十年

平台競爭表面看是技術,本質是標準。下面三個標準層級會在 2026–2028 年陸續鎖定:

標準層級一:EIC-PIC 整合方向。PIC-on-EIC 還是 EIC-on-PIC?TSMC 在 COUPE 對兩種都開放,但實際 first wave 案例(Nvidia)走 EIC-on-PIC。如果 hyperscaler 都跟進,這就成事實標準。

標準層級二:advanced packaging 平台。hybrid bonding(TSMC)vs fan-out(ASE)。中短期兩條路線並存,但如果 scale-up CPO 真的需要 sub-1 pJ/bit,fan-out 會撐不下去,市場會往 hybrid bonding 集中。這對 ASE 是長期壓力,VIPack 必須能升級到 hybrid bonding 模式才能保住戰場。

標準層級三:光學 I/O 介面。grating coupler vs edge coupler vs V-groove,再加上 detachable connector 的 mechanical 規格。這個還在打——Broadcom 用 127μm-pitch detachable connector,Nvidia 用 fiber array unit,Intel 走 chiplet-style 介面,Teramount 與 Senko 各有自己的 connector 方案。標準鎖死之前,誰先量產誰就有先進者優勢。

7. 結論:這不是 winner-take-all 的市場

三家平台未來幾年會並存。TSMC COUPE 吃 highest-end、極致密度需求;ASE FOCoS 吃中高量、需要多家 OSAT 分散風險的客戶;Intel OCI 提供 chiplet-friendly 的另一條路,是 ecosystem play。

對台廠投資人來說,這場競爭真正的 takeaway 是:ASE/SPIL 不會輸給 TSMC——兩家都會贏,因為整個 CPO 供應鏈本來就需要兩種 packaging 平台並存。ASE 的成長空間來自 fan-out 量產規模化與 VIPack 升級。

對 fabless 設計公司來說,2026 年是必須 commit 平台的一年。選 COUPE 還是 FOCoS 不只是封裝選擇,會反過來決定你的 SiPh chip layout 與 fiber coupling 方案。沒有 commitment、想保持彈性的設計,會在量產時撞牆。

下一篇要談的,是這場平台戰之外、可能改寫整個遊戲規則的長期變數——Marvell × Celestial AI 與 Lightmatter 的 SiPh interposer 路線。當 PIC 不再只是 transceiver,而是變成 GPU 與 HBM 之間的 active interposer,整個 advanced packaging 的價值結構會被再次重整。

留言